Keywords

Trout enterprises, economic analysis, Yene Stream

Giri?

Dünyada ve ülkemizde son y?llarda artan çal??malarla bal???n en sa?l?kl? protein kayna?? oldu?u konusunda bilinç artm??t?r. Dünya nüfusuna arz edilen toplam proteinin % 6’s? ve toplam hayvansal proteinin de % 24’ü bal?klardan sa?lanmaktad?r (Anonim, 1996).

Dünyada üretilen çiftlik hayvan etlerinin % 52.60’?n?n geli?mi? ülkelerde tüketilmesine kar??n, su ürünleri üretimi yoluyla elde edilen ürünün % 86.40’?n?n geli?mekte olan ülkeler taraf?ndan tüketildi?i hesaplanm??t?r. Bu durum geli?mekte olan ülkeler aç?s?ndan insan vücudunun almas? gereken hayvansal proteini su ürünlerinden sa?lad?klar?n? göstermektedir (Alpbaz, 1997).

Dünyadaki ortalama su ürünleri tüketimi 1961 y?l?nda 9.4 kg’dan, 1997 y?l?nda 15.8 kg’a ç?km?? ve art?? oran? yakla??k % 70 civar?nda gerçekle?mi?tir. Son zamanlarda FAO taraf?ndan yap?lan bir ara?t?rmada ki?i ba??na dü?en dünya su ürünleri tüketiminin 22.5 kg’a ç?kaca?? tahmin edilmektedir (Ye, 1999). Dolay?s?yla 2030 y?l?ndaki su ürünleri ihtiyac?n?n 183 milyon tona ç?kmas? beklenmektedir.

Türkiye’de 2023 y?l?nda toplam su ürünleri üretiminin, ki?i ba??na su ürünleri tüketiminin dünya ortalamas? hedef al?narak, en az 1.20 milyon ton olmas? beklenmektedir. Bu miktar?n ?imdiki üretim miktarlar? göz önüne al?nmas? durumunda bile % 50’sinin yeti?tiricilikle kar??lanmas? gerekmektedir (Anonim, 2001).

Bu çal??mada K?rklareli ili Vize ilçesi Balkaya Köyünden geçen Yene Deresi üzerinde bulunan gökku?a?? (Oncorhynchus mykiss W., 1792) alabal?k i?letmelerinin ekonomik analizinin yap?lmas? amaçlanm??t?r. Yap?lan bu çal??man?n yöredeki i?letme sahiplerine ve yeni müte?ebbislere olumlu yönde katk? yapaca?? dü?ünülmektedir.

Materyal ve Method

Ara?t?rmada, K?rklareli Vize ilçesi Balkaya Köyünden geçen Yene Deresi üzerinde bulunan tatl?su ürünleri i?letmelerinin ekonomik yönden analiz edilmesi amaçland???ndan, ara?t?rma materyalini, öncelikle bölgedeki mevcut i?letmelerden anket yolu ile elde edilen veriler olu?turmaktad?r. Bu bilgilere ek olarak Tar?m ve Köyi?leri Bakanl??? ve Tar?m ?l Müdürlüklerinden gerekli bilgiler toplanm??t?r. Ayr?ca konuyla ilgili uluslararas? ve ulusal çal??malardan da yararlan?lm??t?r.

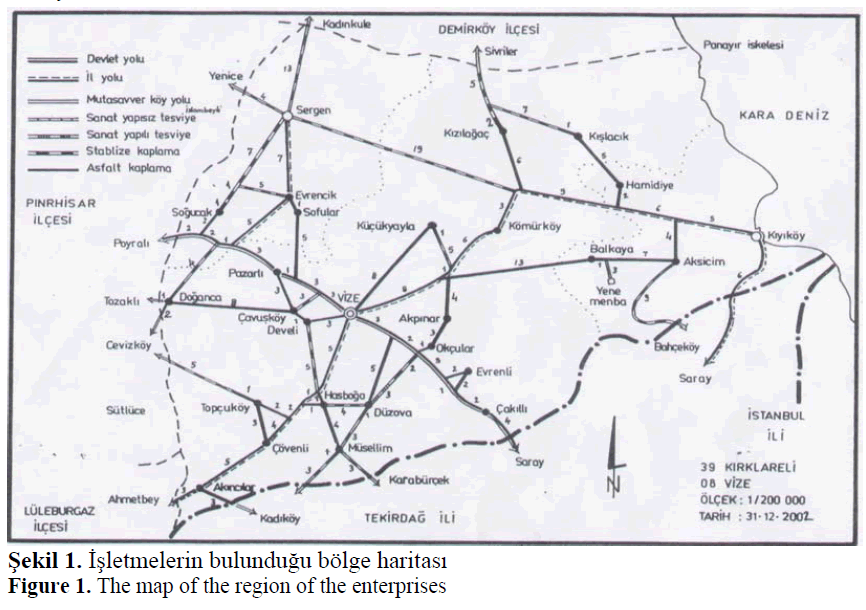

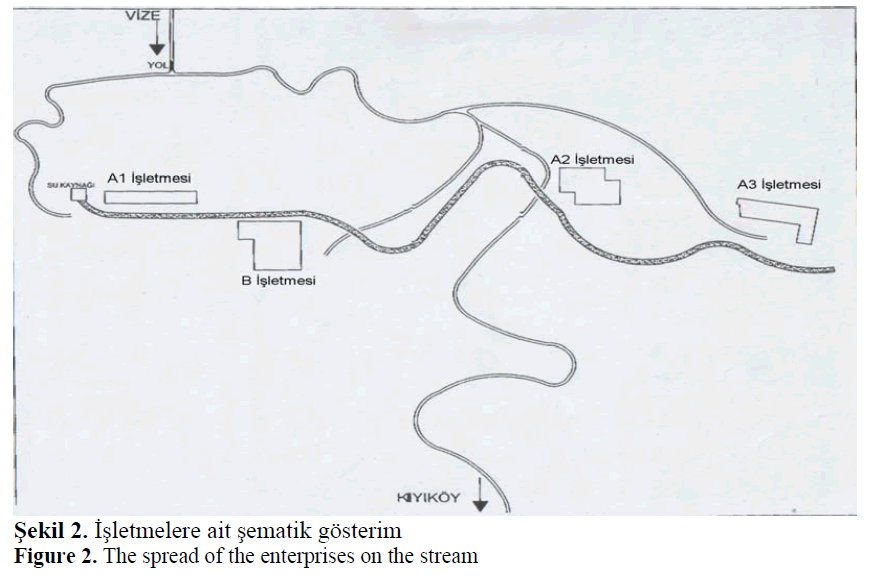

?ncelenen i?letmelerin bulundu?u co?rafi bölge harita üzerinde gösterilmi?tir (?ekil 1). ??letmeler metin içerisinde A1, A2 ve A3 olarak adland?r?lm??t?r. ??letmelerin birbirlerine göre konumlar? ?ekil 2’de belirtilmi?tir.

?ekil 1. ??letmelerin bulundu?u bölge haritas?

Figure 1. The map of the region of the enterprises

?ekil 2. ??letmelere ait ?ematik gösterim

Figure 2. The spread of the enterprises on the stream

??letmelerden verilerin toplanmas?nda kullan?lan anket formlar? ara?t?rman?n amac?na uygun ?ekilde düzenlenmi?tir. Toplanan bilgiler 2003 üretim y?l?na ait verileri içermektedir.

Ara?t?rma bölgesinde faal olarak çal??an üç adet i?letmeden bilgiler yerinde toplanm??t?r. Anketlerle i?letmelerin mevcut i? gücü durumu, sermaye durumu, üretim ve masraflarla ilgili fiziksel ve parasal veriler derlenmi?tir. ??letmelerde mevcut sermaye unsurlar?n?n de?erlendirilmesinde a?a??daki kriterler dikkate al?nm??t?r.

A. Arazi sermayesi için ara?t?rma yöresinde geçerli olan al?m-sat?m de?eri esas al?nm??t?r

B. Bina ve havuz sermaye de?erlemesi için, yöresel in?aat fiyatlar? ve birim fiyat listelerinden yararlan?lm??t?r. Bu de?erlemede, kullan?lmadaki y?pranma durumu dikkate al?nm??t?r.

C. Alet-makine sermayesi için yenilerde sat?n alma bedeli eskilerde ise kullanabilirlik durumlar?na göre al?m-sat?m de?eri üzerinden k?ymetlendirilmi?tir.

D. Bal?k varl??? için, yeti?tiriciler taraf?ndan beyan edilen fiyatlar ve pazardaki sat?? fiyat? dikkate al?nm??t?r. Anaç bal?klarda y?pranma pay? da hesaba kat?lm??t?r.

E. Para mevcudu ve borçlar?n belirlenmesinde, yeti?tiricinin beyan? dikkate al?nm??t?r.

??letmelerin y?ll?k faaliyet sonuçlar?: brüt has?la, i?letme masraflar?, brüt kar, net kar, nakdi gelir ve nakdi masraflar olarak incelenmi? ve her i?letme için ayr? ayr? hesaplanm??t?r.

??letmelerin brüt has?lalar?n?n hesaplanmas?nda a?a??daki hususlar dikkate al?nm??t?r:

- ??letmede üretilen porsiyonluk bal?klar?n sat?? tutar?

- Bal?k stokundaki dönem ba?? ve dönem sonu envanterindeki k?ymet art???

- Öz tüketim

??letmelerin, üretim faaliyetlerinin genel sonuçlar?n? veren ekonomik göstergelerin kar??la?t?r?lmas?n?n ayn? bazda olabilmesi için, k?smi prodüktivite göstergeleri birim ba??na hesaplanm??t?r.

Ayr?ca sermaye gelir ili?kisi de ele al?nm?? ve her i?letme için sermaye devir oran? ve rantabilite oranlar? hesaplanm?? ve i?letmelerin ba?ar?lar? bu aç?dan incelenmi?tir.

Bulgular ve Tart??ma

??letmelerin kuruldu?u arazi, toprak yap?s? bak?m?ndan geçirimli yap?ya sahiptir. Bölgenin bitki örtüsü orman ve fundal?k alanla kapl?d?r. Vadi içine yerle?tirilen i?letmeler düz yüzeyli olup arazinin topografik yap?s? bak?m?ndan su kayna??n?n aksine hafif e?imli olmas? araziye i?letme kurmak için avantaj sa?lam??t?r. Böylelikle su, havuzlara do?al cazibe ile al?nmaktad?r. ?lk i?letme su kayna??n?n hemen yan?na kurulmu?tur. ?kinci i?letmenin su kayna??ndan uzakl??? 2 000 m, üçüncü i?letmenin ise 3 500 m dir.

Alabal?k i?letmelerinin en yak?n yerle?im birimi olan Balkaya Köyüne uzakl??? 2 km olup yol stabilizedir ve her mevsim ula??ma aç?kt?r. Vize ilçesine 22 km, K?rklareli’ne 75 km ve büyük bir pazar olan ?stanbul’a mesafesi 165 km’dir. ??letmelerin önemli ve büyük bir tüketim merkezi olan ?stanbul iline yak?n olmas? büyük bir avantajd?r.

?ncelenen i?letmeler genellikle 1990’l? y?llarda kurulmu?tur. A2 i?letmesi hariç di?er i?letmeler araziyi hazineden kiralam??lard?r. ??letmelerin hepsi projeli olup iki i?letmenin mevcut projeye uymad??? görülmü?tür (Tablo 1).

Tablo 1. ??letmelerin arazi varl???, mülkiyet durumu ve kurulu? y?l?

Table 1. Land, ownership situation and established year of the enterprises

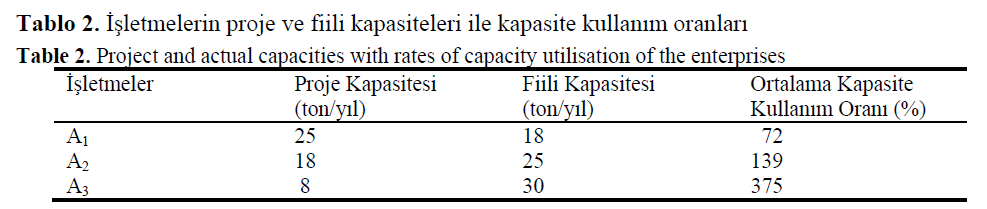

?ncelenen i?letmelerin kapasite durumuna bak?ld???nda tüm i?letmelerin proje kapasitesi ve fiili kapasitesinin farkl? oldu?u görülmektedir (Tablo 2). Yaln?zca A1 i?letmesi proje kapasitesinin alt?nda üretim gerçekle?tirmi?tir. A2 ve A3 i?letmelerinin in?aat? s?ras?nda projeye uyulmad???ndan bu i?letmelerin fiili kapasitesi proje kapasitesinden oldukça fazlad?r ve kapasite kullan?m oran? çok yüksek ç?kmakta ve gerçe?i yans?tmamaktad?r. ??letmelerin toplam proje kapasitesi 51 ton/y?l olup fiili kapasiteleri 73 ton/y?l düzeyindedir.

Tablo 2. ??letmelerin proje ve fiili kapasiteleri ile kapasite kullan?m oranlar?

Table 2. Project and actual capacities with rates of capacity utilisation of the enterprises

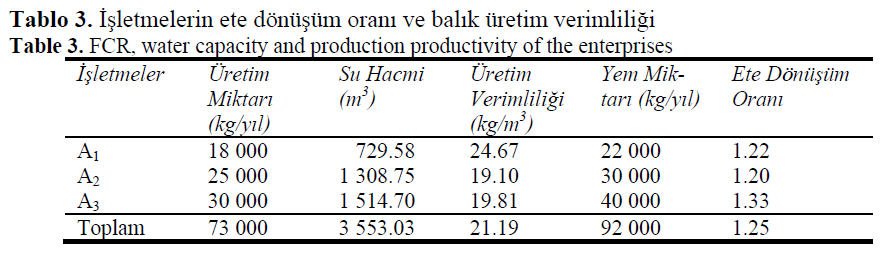

??letmelerin hepsinde kuru pelet yem kullan?lmaktad?r. ?stedikleri boyda ve kalitede olmas? nedeniyle yemlerini özel bir firmadan temin etmektedirler. Yemleri ayl?k olarak temin etmekte ve depolarda muhafaza etmektedirler. ??letmelerin üçü de bal?k yeti?tiricili?inde düzenli ve elle yemleme yapt?klar?n? belirtmi?lerdir. Üretimde kullan?lan günlük yem miktar? havuzdaki bal?klar?n ortalama a??rl???n?n % 1-3’ü kadard?r. Ete dönü?üm oran? A1, A2 ve A3 i?letmelerinde s?ras?yla 1.22, 1.20 ve 1.33; i?letmeler ortalamas? ise 1.25, üretim verimlili?i A1, A2 ve A3 i?letmelerinde s?ras?yla 24.67 kg/m3, 19.10 kg/m3ve 19.81 kg/m3; i?letmeler ortalamas? ise 21.19 kg/m3 bulunmu?tur (Tablo 3).

Tablo 3. ??letmelerin ete dönü?üm oran? ve bal?k üretim verimlili?i

Table 3. FCR, water capacity and production productivity of the enterprises

??letmelerin i? gücü da??l?m? yabanc?/aile ve geçici/daimi i?güçleri olmak üzere incelenmi?; i? gücü saat/y?l olarak hesaplanm??t?r. ??letmelerin aile i? gücü da??l?m? A1 i?letmesinde % 0, A2 i?letmesinde % 100 ve A3 i?letmesinde % 85.90 olarak bulunmu?tur. ??letmelerden sadece A2 i?letmesi geçici i?çi kullanmamaktad?r. Di?er iki i?letme ise geçici i?çileri havuz temizli?i, bal?k ta??ma, boya i?leri ve onar?m i?lerinde kullanmaktad?rlar. ?? gücü verimlili?i bak?m?ndan en verimli i?letmenin 6.94 kg/sa ile A2 i?letmesi oldu?u hesaplanm??t?r.

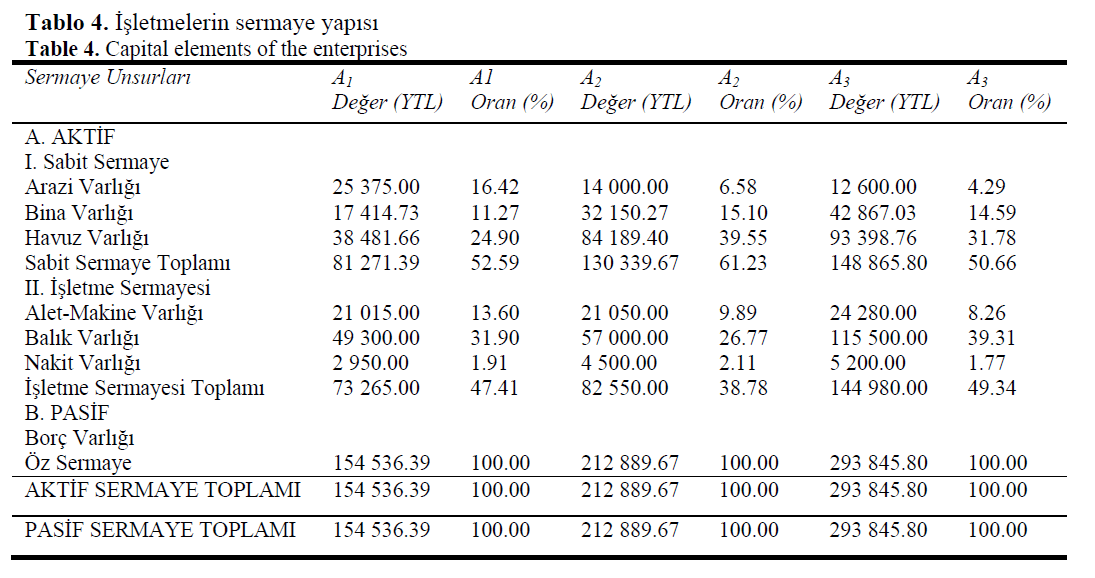

?ncelenen i?letmelerin sermaye unsurlar? ve aktif sermayeye oranlar? Tablo 4’de verilmektedir. Aktif ve sabit sermaye içerisinde birinci s?rada havuz varl???n?n A1 i?letmesinde % 24.90, A2 i?letmesinde % 39.55 ve A3 i?letmesinde % 31.78 oldu?u, ikinci s?rada arazi ve bina varl???n?n i?letmelere göre yer de?i?tirdi?i görülmektedir. A1 i?letmesinde % 16.42 ile ikinci s?rada arazi varl???, üçüncü s?rada ise % 11.27 ile bina varl??? gelmektedir. A2 ve A3 i?letmelerinde ise bina varl??? s?ras? ile % 15.10 ve % 14.59 ile ikinci s?rada; üçüncü s?rada ise % 6.58 ve % 4.29 ile arazi varl??? gelmektedir.

Tablo 4. ??letmelerin sermaye yap?s?

Table 4. Capital elements of the enterprises

??letme sermayesi içerisinde ise birinci s?rada bal?k varl???n?n A1 i?letmesinde % 31.90, A2 i?letmesinde % 26.77 ve A3 i?letmesinde % 39.31, ikinci s?rada alet- makine varl???n?n A1 i?letmesinde % 13.60, A2 i?letmesinde % 9.89 ve A3 i?letmesinde % 8.26, üçüncü s?rada nakit varl???n?n A1 i?letmesinde % 1.91, A2 i?letmesinde % 2.11 ve A3 i?letmesinde % 1.77 oldu?u belirlenmi?tir. Tablo 4 incelendi?inde üç i?letmede pasif sermaye içerisinde öz sermaye tutar?n?n % 100 oldu?u, yabanc? sermayenin kullan?lmad??? görülmektedir.

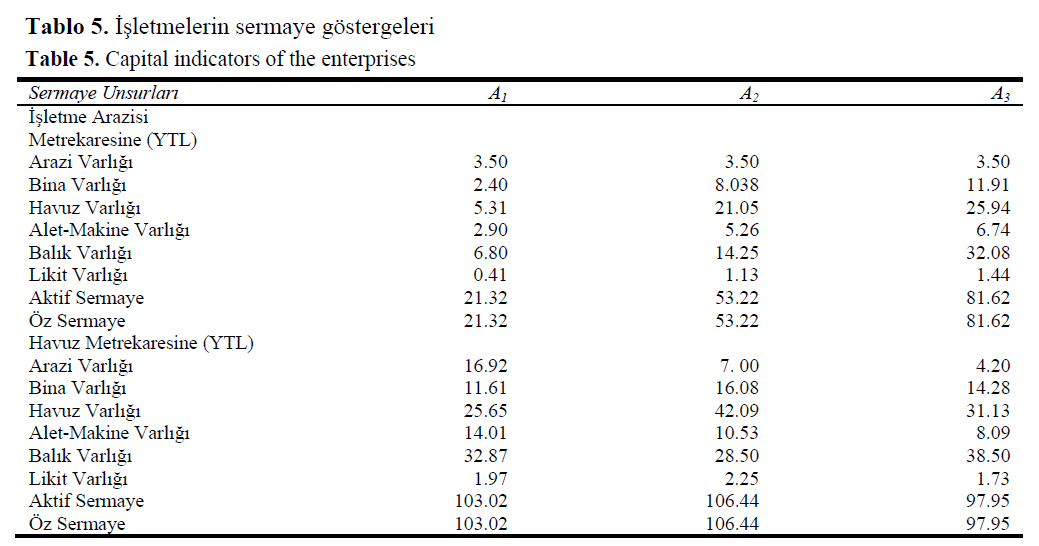

??letmelerin sermaye unsurlar?n?n havuz alan?na ve i?letme arazisi alan?na oranlar? Tablo 5 de verilmektedir. A3 i?letmesinin di?er iki i?letmeye oranla daha fazla sermaye-yo?un i?letme oldu?u görülmektedir. A3 i?letmesinde birim alana dü?en aktif sermayenin A1 i?letmesinin yakla??k 4 kat? oldu?u belirlenmi?tir.

Tablo 5. ??letmelerin sermaye göstergeleri

Table 5. Capital indicators of the enterprises

??letme arazisi metrekaresine ve havuz metrekaresine göre bal?k varl??? incelendi?inde A3 i?letmesinin di?er iki i?letmeye k?yasla daha fazla bal?k varl???na sahip oldu?u görülmektedir.

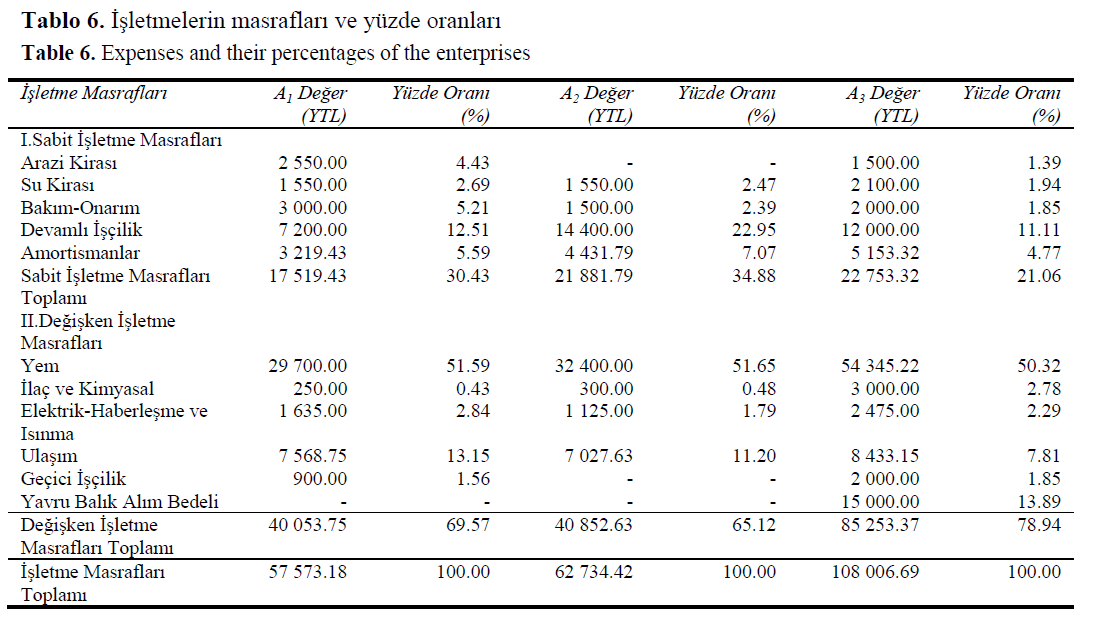

Tablo 6 da i?letmelerin sabit ve de?i?ken masraflar? verilmektedir.

Tablo 6. ??letmelerin masraflar? ve yüzde oranlar?

Table 6. Expenses and their percentages of the enterprises

?ncelenen i?letmelerin brüt has?la ve brüt has?lan?n birim havuz alan?na oran? Tablo 7 de verilmektedir. Tablodan da görüldü?ü gibi en fazla brüt has?la A3 i?letmesinde, birim havuz alan?na en fazla brüt has?la ise A1 i?letmesinde elde edilmi?tir.

Tablo 7. ??letmelerin brüt has?la ve verimlili?i

Table 7. Gross-income and its productivity of the enterprises

??letmelerin alabal?k üretim maliyeti hesapland???nda i?letmelerin s?ras?yla 3.20, 2.51 ve 3.60 YTL’ye üretim gerçekle?tirdikleri görülmektedir. Üç i?letme birbirlerine çok uzak mesafelerde bulunmad?klar?ndan alabal???n kg sat?? fiyat?n? ayn? (5 YTL/kg) belirledikleri gözlenmi?tir.

Brüt has?ladan de?i?ken masraflar?n ç?kart?lmas? ile elde edilen ve yat?r?m sermayesinin faizi, çiftçi ve aile bireylerinin el eme?ini içeren de?er olarak tan?mlanan brüt kar ve brüt has?ladan i?letme masraflar?n?n dü?ülmesi ile elde edilen ve sermayenin geliri olarak tan?mlanan net kar (Soylu, 1988) üç i?letme için ayr? ayr? hesaplanarak Tablo 8 de verilmektedir.

Tablo 8. ??letmelerin brüt kar ve net kar da??l?m? (YTL)

Table 8. Distribution of gross-profit and net profit of the enterprises.

Tablo 8 incelendi?inde A2 i?letmesinin en yüksek brüt ve net kara sahip oldu?u görülmektedir.

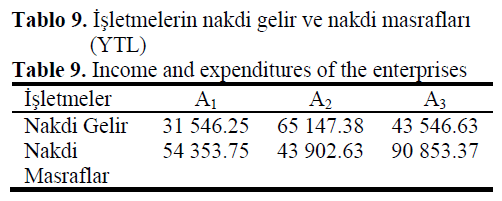

Net kardan, kiralar?n dü?ülmesi ve amortisman?n ilave edilmesi ile hesaplanan nakdi gelir ve sabit masraflardan amortisman ve aile i? gücü kar??l???n?n ç?kart?lmas? ile elde edilen de?erin de?i?ken masraflara ilave edilmesi ile hesaplanan nakdi masraflar üç i?letme için ayr? ayr? hesaplanm??t?r (Tablo 9). Tablodan da görülece?i gibi nakdi geliri en yüksek olan ve nakdi masraf? en dü?ük olan i?letme A2 i?letmesidir.

Tablo 9. ??letmelerin nakdi gelir ve nakdi masraflar? (YTL)

Table 9. Income and expenditures of the enterprises

??letmelerin toplam yat?r?m sermayesi ile net kar aras?ndaki ili?kiyi aç?klayan rantabilite oranlar? s?ras?yla 20.98, 29.25 ve 14.29 olarak hesaplanm??t?r. Rantabilite oran?n? yorumlayabilmek için cari faiz oran?n? yada i?letmenin borçlar?na uygulanan faiz oran?n?n bilinmesi gereklidir. E?er rantabilite oran? cari faiz oran?ndan yüksekse i?letme etkin çal???yor demektir (?nan, 2003). 2003 y?l?nda tar?msal kredilere uygulanan faiz oran? dikkate al?nd???nda i?letmelerin verimli çal??mad?klar? anla??lmaktad?r.

Brüt has?lan?n i?letme yat?r?m?n? kar??lama süresi olarak tan?mlanan sermaye devir oran? (?nan, 2003), A1 i?letmesi için % 58.24 olup süre 1.72 y?l, A2 i?letmesi için % 58.72 olup süre 1.70 y?l, A3 i?letmesi için %51.05 olup süre 1.96 y?l olarak hesaplanm??t?r.

Güne? (1996)’ya göre pazarlama; mallar?n ve hizmetlerin üreticiden tüketiciye ula??m? a?amas?nda arz, talep, fiyat ve masraf faktörlerinin, çe?itli zaman, yer ve ?ekildeki durumlar?n? inceleyen bir bilim dal? olarak tan?mlanmaktad?r (?nan, 2001).

?ncelenen i?letmelerde porsiyonluk bal???n pazarlama a??rl??? i?letmecinin iste?i ve tüketicinin talebine göre 200-250 g aras? ve genelde canl? pazarland?klar? belirlenmi?tir. Üç i?letmenin bal?klar?n? Vize, Tekirda?, ?stanbul gibi yak?n yerle?im yerlerine, mahalli pazarlara; ve i?letmeye gelen mü?terilere pazarlad?klar? tespit edilmi?tir. Pazarlama, arac? kullanmaks?z?n gerçekle?mektedir.

?lk i?letme hemen su kayna??n?n yan?nda, ikinci i?letme kaynaktan 2 000 m, üçüncü i?letme ise 3 500 m mesafede kurulmu?tur. Su kayna??n?n havuzlara yak?n olmas?nda büyük yarar vard?r. Kaynaktan uzakla?t?kça suyun yol boyunca ?s?nma ihtimali artmakta, çevre ko?ullar?na ba?l? olarak kirlenme riski ortaya ç?kmaktad?r. Türkiye’de kurulu gökku?a?? alabal??? i?letmelerinin % 80’nin yerle?im merkezlerine 20 km’den az bir mesafede kuruldu?u ve ço?unda elektrik ve telefon gibi hizmetlerin bulundu?u görülmektedir (Rad, 1999).

??letme alan?n?n kuruldu?u bölgenin, gerek in?aat s?ras?nda gerekli olan malzemelerin ta??nmas?, gerekse üretim zaman?nda yem, yavru, porsiyonluk bal?k vs. kolayca nakledilmesi bak?m?ndan ula??m yönünden elveri?li olmas? istenir. ??letmelerin yerle?im birimlerine yak?n olmas? in?aat giderlerini azaltt??? gibi, i?letme s?ras?nda nakliye masraflar?n? da azaltmaktad?r. Ayr?ca i?letmede çal??an personelin sosyal ihtiyaçlar?n?n kar??lanmas? yönünden i?letmenin yerle?im birimlerine yak?n olmas? önemli bir faktördür.

?ncelenen i?letmelerden bir tanesinin öz mülk (% 33.33), di?er iki i?letmenin ise hazineye ait araziyi kiralad??? belirlenmi?tir. Rad (1999)’a göre Türkiye genelinde mevcut alabal?k i?letmelerinin kuruldu?u arazilerin %72’sinin öz mülk oldu?u, Say?l? ve ark., (1999)’a göre Tokat ilinde faaliyet gösteren alabal?k i?letmelerinin % 36.40’n?n öz mülk oldu?u, Ayd?n (2000)’e göre ise Erzurum ilinde faaliyette bulunan alabal?k i?letmelerinin % 90’n?n öz mülk oldu?u belirtilmektedir.

?ncelenen i?letmelerden sadece A1 i?letmesinde devaml? ve geçici yabanc? i? gücü, di?er iki i?letmede ise aile i? gücü kullan?lmaktad?r. ?? gücü verimlili?i aç?s?ndan A2 i?letmesi 6.94 kg/sa ile en verimli i?letmedir. A3 i?letmesi toplam i? gücü en fazla olmas?na ra?men (11 520 sa/y?l) 2.60 kg/sa ile en dü?ük verime sahiptir. Korkmaz (2000) e göre i? gücü verimlili?i 2.33 kg/sa, Çetin ve Bilgüven (1991) e göre ise 8.25 kg/sa olarak belirtilmektedir.

??letmeler için yemlemenin uygun bir ?ekilde yap?lmas? önemlidir. Düzgün yap?lmayan yemleme sonunda; yüksek yem maliyeti, dü?ük üretim, su kalitesinin bozulmas? ve hastal?klarla mücadele gibi sorunlar ortaya ç?kmaktad?r (Cain and Garling, 1993). ?ncelenen i?letmelerde kuru pelet yem kullan?lmaktad?r. Yemleme düzenli yap?lmakta ve yem miktar? yemleme tablosuna göre veya tahmini olarak verilmektedir. Ete dönü?üm oran? en iyi i?letme A2 i?letmesi olup (1.20) bunu A1 i?letmesi (1.22) ve A3 i?letmesi (1.33) takip etmektedir. Baz? kaynaklarda alabal?klar?n ete dönü?üm oran?n? 1.00-1.50 olarak belirtilirken (Çelikkale ve ark., 1999), Türkiye ortalamas? 1996 y?l?n? kapsayan bir çal??mada 1.57’dir (Rad, 1999). Bu rakamlar ?????nda i?letmelerin yemi verimli kulland??? anla??lmaktad?r. Ete dönü?üm oran?n?n aksine A2 i?letmesi bal?k üretim verimlili?i (19.10 kg/m3) ile son s?rada gelmektedir. Bunun nedeni havuzlar?nda bulunan su hacminin üretim miktar?na k?yasla fazla olu?udur. Fakat ara?t?rmada hesaplanan bal?k üretim verimlilikleri 1996 y?l?n? kapsayan bir çal??mada (Rad, 1999), Türkiye geneli için belirtilen ortalama 16 kg/m3 rakam?na göre yüksektir.

?ncelenen i?letmelerde aktif içerisinde en fazla sermaye unsuru olarak A1 i?letmesinde havuz varl??? % 24.90 ve bal?k varl???n?n % 31.90; A2 i?letmesinde havuz varl??? % 39.55 ve bal?k varl???n?n % 26.77; A3 i?letmesinde havuz varl??? % 31.78 ve bal?k varl???n?n % 39.31 oldu?u görülmektedir. Marmara Bölgesinde yap?lan bir çal??mada aktif sermaye içerisinde en fazla sermaye unsurunun % 41.05 oran? ile havuz varl??? olu?turmaktad?r (Soylu, 1988). Güney Marmara Bölgesinde yap?lan bir çal??mada en fazla sermaye unsuru olarak bina ve havuz sermayesi (% 27.60), bal?k sermayesi (% 9.70) ve alet-makine sermayesi (% 8.70) olu?turmaktad?r (Çetin ve Bilgüven, 1991). Trakya Bölgesinde faaliyet gösteren alabal?k i?letmelerinde en fazla sermaye unsuru olarak havuz sermayesi (% 35.69), bal?k varl??? (% 22.15) ve alet-makine varl??? (% 17.24) olu?turmaktad?r (Soylu, 1995). Tokat ili alabal?k i?letmelerinde en fazla sermaye unsuru bal?k sermayesi (% 31.70), bina ve havuz sermayesi (% 28.20) ve arazi ?slah? sermayesi (% 16.80) olu?turmaktad?r (Say?l? ve ark., 1999). Rad, (1999)’a göre Türkiye genelinde alabal?k i?letmelerinde aktif sermaye içerisinde ilk s?rada % 27 oran? ile havuz varl???, ikinci s?rada ise % 21 oran? ile bal?k varl??? gelmektedir. Erzurum’daki i?letmelerde ise aktif sermaye içerisinde bina ve havuz sermayesi % 38.40 ve arazi sermayesi % 36.30’dur (Ayd?n, 2000).

?ncelenen üç i?letme % 100 öz sermaye ile i?letilmektedir. Rad (1999), Türkiye genelinde alabal?k i?letmelerinde öz sermaye oran?n?n % 85 oldu?unu, 1995 y?l?nda Trakya bölgesinde yap?lan bir çal??mada öz sermaye oran?n?n ortalama % 99.22 oldu?u (Soylu, 1995), Tokat ili alabal?k i?letmelerinde öz sermaye oran? (% 87.30) oldu?u (Say?l? ve ark., 1999), Güney Marmara Bölgesini kapsayan çal??mada öz sermayenin % 95.80 oldu?u (Soylu, 1994), Erzurum’da faaliyette bulunan alabal?k i?letmelerinde ise öz sermaye oran?n?n i?letmeler ortalamas? % 96.10 oldu?u belirtilmektedir (Ayd?n, 2000).

Toplam yat?r?m sermayesi ile net kar aras?ndaki ili?kiyi aç?klayan rantabilite; A2 i?letmesinde % 29.25, A1 i?letmesinde % 20.98 ve A3 i?letmesinde ise % 14.29 olarak hesaplanm??t?r. 2003 y?l?nda tar?msal kredilere uygulanan faiz oran? dikkate al?nd???nda i?letmelerin verimli çal??mad?klar? anla??lmaktad?r.

Erzurum’da faaliyet gösteren alabal?k i?letmelerinde rantabilite i?letmeler ortalamas? olarak % 2.62 (Kocaman ve ark., 2002), Eski?ehir Çifteler’de alabal?k i?letmesinde yap?lan çal??mada rantabilite oran? % 4.06 (Korkmaz, 2000), Güney Marmara Bölgesinde bulunan alabal?k i?letmelerinde rantabilite iller ortalamas? % 64.24 (Çetin ve Bilgüven, 1991), Tokat ili alabal?k i?letmelerinde rantabilite % 37.89 (Say?l? ve ark., 1999) ve Türkiye genelinde faaliyet gösteren alabal?k i?letmelerinde ortalama rantabilite ise % 28.80 olarak belirtilmi?tir (Rad, 1999).

Sermaye devir oran? incelendi?inde ise A2 i?letmesi % 58.72 ve 1.70 y?l, A1 i?letmesi için % 58.24 olup 1.72 y?l ve A3 i?letmesi için % 51.05 ve 1.96 y?l hesaplanm??t?r. Güney Marmara Bölgesi alabal?k i?letmelerinde % 48.92 ve 2.04 y?l hesaplanm??t?r (Soylu, 1994). Korkmaz, (2000) Eski?ehir-Çifteler’de yapt??? çal??mas?nda sermaye devir oran?n? % 59 ve 1.69 y?l olarak hesaplam??t?r. Trakya Bölgesi alabal?k i?letmelerinde yap?lan bir çal??mada sermaye devir oran? % 70.16 ve 1.43 y?l olarak hesaplanm??t?r (Soylu, 1995).

Sonuç

Yap?lan bu ara?t?rma sonucunda, analize edilen i?letmelerin kapasite belirlenmeleri, kapasite kullan?m oranlar?, karl?l?k ve verimliliklerinin yetersiz olduklar? belirlenmi?tir. Bu tip ara?t?rmalar, su ürünleri i?letmelerinin daha rasyonel çal??malar?n? sa?lamak amac?yla yap?lmaktad?r. Ayr?ca mevcut ve kurulacak i?letmelere model olu?turmas? aç?s?ndan da önem ta??maktad?r.

1644

References

- Alpbaz, A., (1997). DünyadaveTürkiye’de Su ÜrünleriYetistiriciligininDünü, BugünüveGelecegi”, AkdenizBalikçilikKongresi, 5. Anonim, (1996). Aquaculture Production 1985-1994.

- FAO Fisheries Circular No: 815 Revision 8. FIDI/C85 (Rev.5), FAO, Rome (1996). Anonim, (2001). Su Ürünlerive Su ÜrünleriSanayiSekizinciBesYillikKalkinmaPlaniÖzelIhtisasKomisyonRaporu, DPT Yayinlari No: 2575- ÖIK: 588,

- Ankara. Aydin, A., (2000). Erzurum Ili SinirlariIçerisindeProjelendirilmisOlarakFaaliyetGösterenAlabalikIsletmelerinin (21 Adet) YapisalveEkonomikAnalizi, YüksekLisansTezi, Atatürk Üniversitesi Fen BilimleriEnstitüsü Su Ürünleri A.B.D., Erzurum, 62.

- Cain, K., Garling, D., (1993). Trout Culture in The North Central Region, North Central Regional Aquaculture Center, Fact Sheet Series No: 108, April, 7.

- Çelikkale, M. S., Düzgünes, E., Okumus, I., 1999. Türkiye Su ÜrünleriSektörü (Potansiyeli, MevcutDurumu, SorunlariveÇözümÖnerileri), I.T.O Yayin No:1999-2, Istanbul, 414.

- Çetin, B., Bilgüven, M., (1991). Güney Marmara BölgesindeAlabalikYetistiriciligiYapanIsletmelerinYapisalveEkonomikAnalizi, E.Ü. Egitimin 10. Yilinda Su ÜrünleriSempozyumu, 12-14 Kasim 1991, 180. Günes, T., (1996).

- TarimsalPazarlama, A. Ü. Z. F. Yayinlari, Yayin No: 1467, Ankara. Inan, I. H., (2001). TarimEkonomisiveIsletmeciligi, YayinKodu: ISBN 975-93281-0- 0 5.

- Baski, Avci Ofset, Istanbul, 235. Inan, I. H., (2003). ÇiftlikYönetimivePlanlamasi, DersKitabi, Tekirdag, 43.

- Kocaman, E. M., Aydin, A., Ayik, Ö., (2002). Erzurum’daFaaliyetGösterenAlabalikIsletmelerininYapisalveEkonomikAnalizi, E. Ü. Su Ürünleri Dergisi, 19(3-4): 319.

- Korkmaz, A., (2000). Ankara ÜniversitesiZiraatFakültesiEskisehirÇifteler Su ÜrünleriIsletmesindekiAlabalikYetistiriciligininEkonomikAnalizi. YüksekLisansTezi, Ankara Üniv. Fen BilimleriEnstitüsüTarimEkonomisi A.B.D., Ankara, 65.

- Rad, F., (1999). Türkiye’dekiGökkusagiAlabaligi (OncorhynchusmykissWalbaum, 1792) IsletmelerininTeknikveEkonomikAnalizi, DoktoraTezi, Ankara Üniversitesi Fen BilimleriEnstitüsü Su Ürünleri A.B.D., Ankara, 117.

- Sayili, M., Karatas, M., Yücer, A., Akça, H., (1999). TokatIlindeAlabalikYetistiriciligiYapanIsletmelerinYapisalveEkonomikAnalizi, Türk-Koop Ekin Dergisi, 3(7): 66.

- Soylu, M., (1988). Marmara BölgesindeTatli Su ÜrünleriÜretenIsletmelerinYapisalveEkonomikAnalizi, DoktoraTezi, I. Ü. DenizBilimleriveCografyaEnstitüsü Istanbul, 108.

- Soylu, M., (1994). Marmara BölgesindeTatlisuÜrünleriÜretenIsletmelerinEko-nomikAnalizi, I.Ü. DenizBilimleriCografyaEnstitüsü 9(9).

- Soylu, M., (1995). TrakyaBölgesiAlabalikIsletmelerininEkonomikAnalizi, E. Ü. Su Ürünleri Dergisi, 12(3-4): 203.

- Ye, Y., (1999). Historical Consumption and Future Demand for Fish and Fish Products: Exploratory Calculations for the years 2015/30, FAO Fisheries Circular No. 946. Rome.